Límite de gastos de bolsillo: cómo los copagos genéricos afectan tu deducible en seguros médicos

dic, 4 2025

dic, 4 2025

Si tienes un seguro médico, probablemente has pagado un copago de $10 o $20 por tu medicina genérica. Pero ¿sabes si ese dinero te acerca a cumplir tu deducible? La respuesta corta: no. Pero sí te acerca a alcanzar tu límite de gastos de bolsillo. Y esa diferencia puede marcar la diferencia entre pagar miles al año o nada después de un cierto punto.

¿Qué es el límite de gastos de bolsillo?

Es el máximo que pagas en un año por servicios médicos cubiertos, antes de que tu seguro pague el 100%. No incluye tu prima mensual. Tampoco incluye servicios que tu plan no cubre. Pero sí incluye todo lo que pagas directamente: deducibles, copagos y coinsurance.

En 2025, el límite máximo para un plan individual es de $9,200. Para familias, es $18,400. En 2026 subirán a $10,600 y $21,200 respectivamente. Estos límites los fija el gobierno federal, y todos los planes del mercado deben cumplirlos. Fue una regla creada por la Ley del Cuidado de Salud a Bajo Precio (ACA), que entró en vigor en 2014. Antes de eso, los copagos no contaban para nada. Si pagabas $500 al año en medicinas, esos dólares no te acercaban a nada. Solo se iban.

¿Y el deducible? ¿Qué tiene que ver?

El deducible es otra cosa. Es la cantidad que debes pagar tú antes de que tu seguro empiece a compartir los costos. Por ejemplo: si tu deducible es de $3,000, pagas los primeros $3,000 de servicios médicos cubiertos. Después, tu seguro paga una parte (coinsurance), y tú la otra.

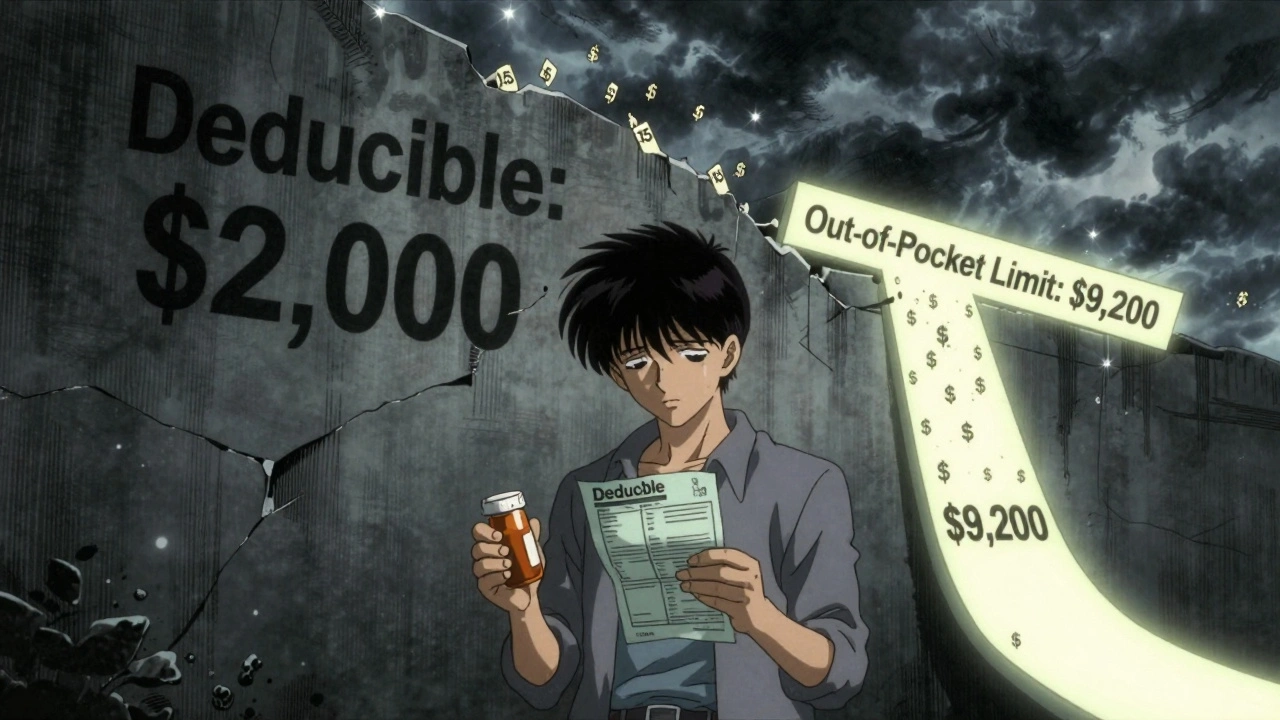

Aquí está el truco: los copagos genéricos no cuentan para cumplir tu deducible. Jamás. Ni siquiera un centavo. Pero sí cuentan para tu límite de gastos de bolsillo. Eso significa que si pagas $15 por cada receta de tu medicina para la presión arterial, cada uno de esos $15 va a sumarse al total que tienes que pagar antes de que tu seguro pague todo. Pero no reduce tu deducible.

Imagina esto: tu deducible es de $2,000. Pagas $10 de copago por cada receta de tu medicina genérica, y tomas una al mes. En un año, pagas $120 en copagos. Tu deducible sigue en $2,000. Pero esos $120 sí van a tu límite de gastos de bolsillo. Si ya habías pagado $8,000 en hospitalizaciones o pruebas médicas, ahora estás en $8,120. Solo te faltan $1,080 para que tu seguro pague todo lo demás.

¿Por qué no cuentan los copagos para el deducible?

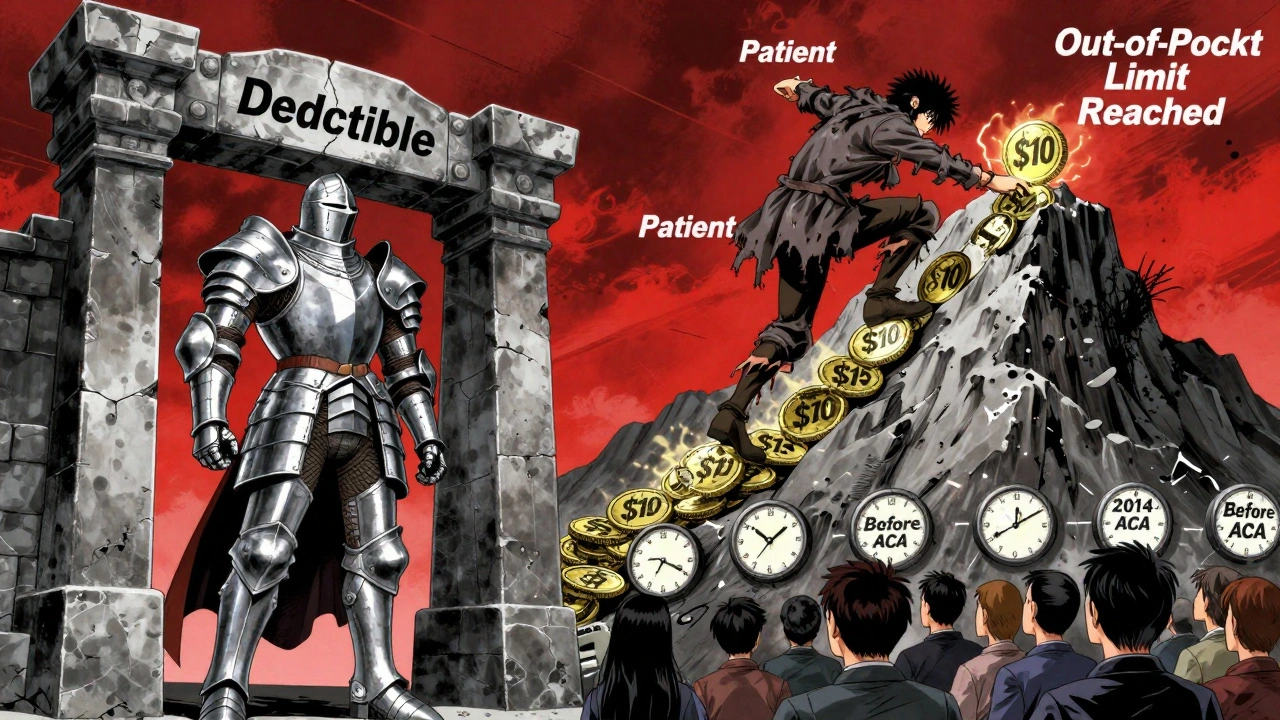

Es una decisión de diseño de los planes. Antes de la ACA, los seguros querían que la gente pagara todo antes de que el seguro ayudara. El deducible era una barrera para evitar que la gente usara servicios innecesarios. Los copagos eran una forma de cobrar algo pequeño sin exigir que la persona cumpliera el deducible.

La ACA cambió eso para proteger a las personas con enfermedades crónicas. Pero no quiso eliminar el deducible por completo. Así que creó un sistema de dos niveles:

- El deducible: lo pagas antes de que el seguro comparta costos (excepto en servicios preventivos).

- El límite de gastos de bolsillo: lo pagas antes de que el seguro pague todo.

Los copagos entran en el segundo nivel, no en el primero. Es como si tuvieras dos metas: una para entrar al sistema de copago (el deducible) y otra para salir de pagar por todo (el límite de gastos de bolsillo). Los copagos te ayudan con la segunda, pero no con la primera.

Los tres tipos de planes que existen hoy

No todos los seguros funcionan igual. Hay tres modelos principales, y saber cuál tienes es clave para entender tus gastos:

- Deducible único (27% de los planes): Un solo deducible cubre tanto consultas médicas como medicinas. Si pagas $50 por una receta, ese $50 cuenta para tu deducible. En estos planes, no hay copagos genéricos: pagas hasta que cumplas el deducible, luego coinsurance.

- Deducibles separados (37% de los planes): Tienes un deducible para consultas y otro para medicinas. Puedes cumplir el deducible médico sin tocar el de medicinas. Tus copagos genéricos no cuentan para el deducible médico, pero sí para tu límite de gastos de bolsillo.

- Solo copagos (36% de los planes): No hay deducible para medicinas. Pagas tu copago desde el primer día. Pero ese copago no cuenta para tu deducible médico. Solo para tu límite de gastos de bolsillo.

El más común es el segundo: deducibles separados. Por eso tanta gente se confunde. Piensan que al pagar copagos por sus medicinas, están "cumpliendo" su deducible. No es así. Están pagando por algo diferente.

¿Cómo saber qué tipo de plan tienes?

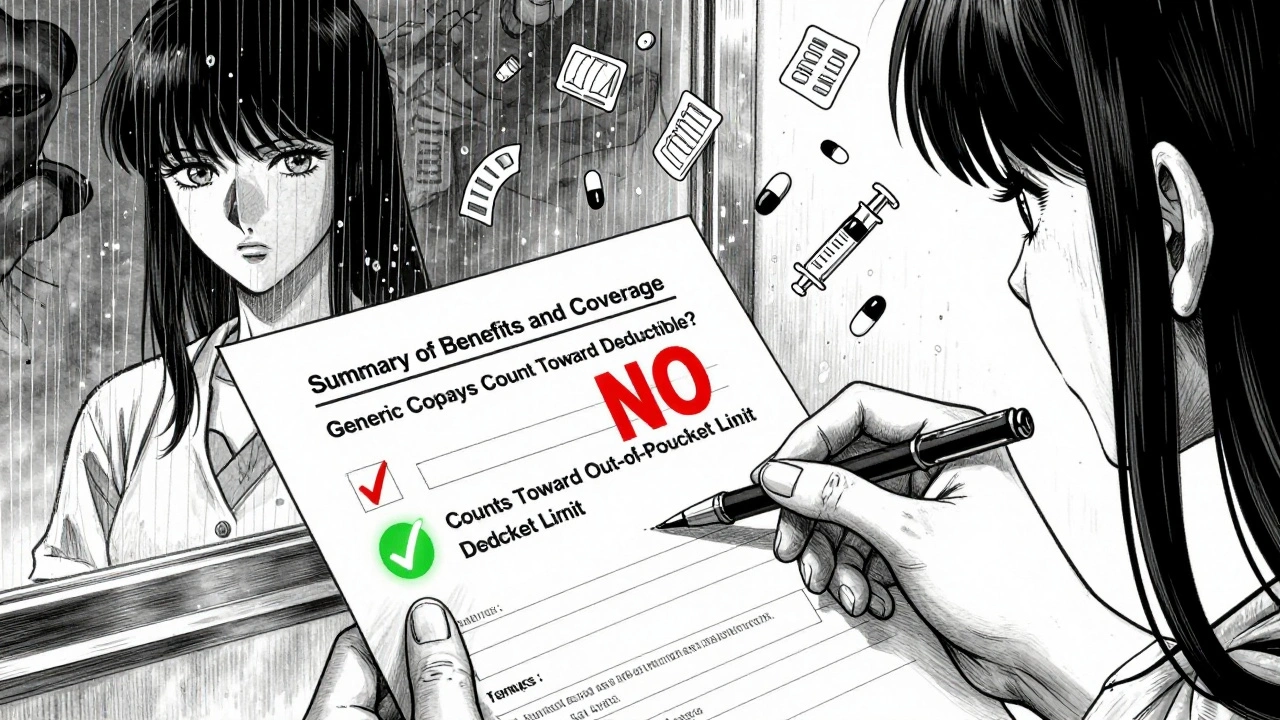

No te fíes de lo que te dijo tu empleador o lo que crees que sabes. Revisa el documento que tu seguro te dio al inscribirte: el Summary of Benefits and Coverage (SBC). Es un formulario estandarizado. Busca esta pregunta:

"¿Este pago cuenta hacia mi deducible?"

En la columna de "Medicamentos genéricos", verás un "Sí" o un "No". Si pone "No", entonces tus copagos no reducen tu deducible. Si pone "Sí", entonces sí lo hacen (y probablemente tienes un deducible único).

También revisa tu "Explanation of Coverage". Es el documento legal que explica todo en detalle. Si no lo tienes, pídelo. Por ley, tu aseguradora debe dártelo antes de que te inscribas.

Confusión común: el error que pagan millones

Una encuesta de 2023 mostró que el 68% de las personas creen que los copagos de medicinas cuentan para el deducible. Solo el 22% saben la verdad. Eso significa que millones de personas pagan por sus medicinas pensando que están "avanzando" hacia su deducible, cuando en realidad no lo están.

Un usuario en el foro de Healthcare.gov contó: "Pagué $10 por mi medicina para la presión arterial todo el año. Pensé que ya había cumplido mi deducible de $2,000. Pero cuando fui al médico por una infección, todavía tuve que pagar $1,800 porque no había tocado el deducible."

Esto lleva a dos consecuencias graves:

- La gente deja de tomar medicinas porque piensa que ya "pagó lo suficiente".

- La gente se sorprende cuando llega la factura de un hospital y descubre que aún debe miles.

Esto cuesta al sistema de salud unos $15 mil millones al año en medicinas no tomadas, según estudios de la industria. Y eso se traduce en más emergencias, más hospitalizaciones y más costos a largo plazo.

¿Qué cambia en 2025 y después?

El gobierno está tratando de arreglar esta confusión. A partir de 2025, todos los planes deben usar lenguaje más claro en sus documentos. Ya no pueden decir "copagos aplican a tu deducible" si no es cierto. Tienen que decir exactamente qué cuenta y qué no.

Además, hay pruebas en cinco estados de un nuevo modelo: el "deducible integrado". Aquí, los copagos de medicinas sí cuentan para el deducible médico. Los primeros resultados muestran que la gente toma sus medicinas un 28% más. Es una prueba prometedora.

Analistas de McKinsey predicen que para 2027, el 60% de las aseguradoras grandes ofrecerán al menos un plan donde los copagos genéricos sí cuenten para el deducible. Pero la industria hospitalaria advierte: si se elimina la separación, las primas subirán entre un 3% y un 5% al año. Es un dilema: ¿más simplicidad o más costo?

Qué hacer ahora

No esperes a que te lo expliquen. Tú tienes que entender tu plan. Aquí lo que debes hacer:

- Abre tu SBC (Summary of Benefits and Coverage). Busca la sección de "Medicamentos".

- Revisa qué dice "¿Este pago cuenta hacia mi deducible?" para medicinas genéricas.

- Si dice "No", entonces tus copagos no reducen tu deducible. Solo te acercan a tu límite de gastos de bolsillo.

- Calcula cuánto has pagado en copagos este año. Súmalo a lo que pagaste en deducible y coinsurance. Si estás cerca de $9,200 (o $18,400 si eres familia), pronto pagarás nada por servicios cubiertos.

- Si no entiendes el documento, llama a tu aseguradora y pídeles que te lo expliquen paso a paso. No te avergüences. Ellos están obligados a ayudarte.

Si tienes una enfermedad crónica, este conocimiento puede salvarte miles de dólares. Si pagas $15 por una receta cada mes, en un año son $180. Si esos $180 no cuentan para tu deducible, pero sí para tu límite de gastos de bolsillo, eso significa que en 4 años, esos $720 te acercan a que tu seguro pague todo. Es un ahorro real. Solo necesitas saberlo.

¿Y si ya cumplí mi deducible pero sigo pagando copagos?

¡Eso es normal! Si tu deducible es de $3,000 y ya lo cumpliste, sigues pagando copagos. Pero esos copagos siguen contando para tu límite de gastos de bolsillo. Una vez que llegues a ese límite, ya no pagarás nada por servicios cubiertos, ni deducible, ni coinsurance, ni copagos.

Un usuario con diabetes compartió en PatientsLikeMe: "Antes de 2014, mis copagos de insulina no me acercaban a nada. Ahora, después de pagar $8,500 en gastos, mi seguro pagó todo el resto del año. Sin esos copagos contando hacia el límite, nunca lo habría alcanzado."

¿Los copagos genéricos cuentan para el deducible?

No, los copagos genéricos no cuentan para el deducible en la mayoría de los planes. Solo cuentan para el límite de gastos de bolsillo. Esto significa que puedes pagar cientos o miles de dólares en copagos y aún así no haber cumplido tu deducible. Revisa tu SBC para confirmar cómo funciona tu plan.

¿Qué incluye el límite de gastos de bolsillo?

El límite de gastos de bolsillo incluye: deducibles, copagos y coinsurance por servicios médicos y medicamentos cubiertos. No incluye primas mensuales, servicios no cubiertos, o gastos fuera de red. Una vez que alcanzas este límite, tu seguro paga el 100% de todos los servicios cubiertos por el resto del año.

¿Cómo sé si mi plan tiene deducibles separados?

Revisa tu Summary of Benefits and Coverage (SBC). Busca la sección de "Medicamentos" y fíjate si hay un deducible diferente para medicinas que para consultas médicas. Si sí, tienes deducibles separados. Si solo hay un deducible para todo, es un deducible único.

¿Qué pasa si no pago mis copagos porque creo que ya cumplí mi deducible?

Si no pagas tus copagos, tu seguro no cubrirá la medicina. Los copagos son obligatorios para recibir el servicio, incluso si ya cumpliste tu deducible. No puedes evitarlos pensando que ya "pagaste lo suficiente". Si no los pagas, no te darán la medicina.

¿Puedo cambiar de plan para que los copagos cuenten para el deducible?

Sí, durante la inscripción abierta (generalmente de noviembre a diciembre). Busca planes con "deducible único" o que digan explícitamente que los copagos de medicinas cuentan para el deducible. Estos planes son menos comunes, pero existen. Algunas aseguradoras ya los ofrecen como opción.

Próximos pasos

Si estás en el proceso de elegir un plan, no te dejes llevar por la prima más baja. Mira primero el límite de gastos de bolsillo y cómo funcionan los copagos. Un plan con prima alta pero límite bajo puede costarte menos si necesitas medicinas frecuentes.

Si ya tienes un plan, revisa tu SBC ahora. No esperes a que te pase algo. Haz una lista de tus medicinas y cuánto pagas por mes. Multiplica por 12. Ese es el dinero que va a tu límite de gastos de bolsillo. Si es más de $1,000, y tu límite es $9,200, estás a camino de que tu seguro pague todo el año que viene.

El sistema no es perfecto. Pero si entiendes cómo funciona, puedes usarlo a tu favor. No dejes que la confusión te cueste salud o dinero.

Jaime Mercant

diciembre 4, 2025 AT 11:33Bro, acabo de revisar mi SBC y me di cuenta que mis $15 mensuales de la presión no cuentan para el deducible 😅 Gracias por este post, casi me echo una naúsea al ver cuánto he pagado en vano.

Beatriz Silveira

diciembre 5, 2025 AT 17:22Me encanta cómo explicaste esto, es como si por fin alguien hubiera encendido la luz en una habitación donde llevaba años tropezando con la misma silla 🙌 Yo tenía diabetes y pensé que ya había cumplido mi deducible porque pagaba mis insulinas… y luego me llegaron facturas de $4000 por una infección que no entendía por qué no estaba cubierta. Este conocimiento es vida o muerte.

Alberto Solinas

diciembre 6, 2025 AT 19:53Esto es un desastre administrativo. La industria de seguros ha creado un sistema intencionalmente confuso para que la gente pague más sin darse cuenta. No es un error, es un modelo de negocio. Y los que sufren son los crónicos, los pobres, los ancianos. Todo esto es una forma sutil de eutanasia económica.

Luisa Viveros

diciembre 8, 2025 AT 17:55La clave está en el LGB (Límite de Gastos de Bolsillo) y el DED (Deducible). No son sinónimos. Son capas distintas del mismo pastel. Si no lo entiendes, estás pagando por un plan que te explota. Los copagos son el precio de la accesibilidad, no el camino al deducible. #HealthcareLiteracy

Carmen de la Torre

diciembre 8, 2025 AT 23:52Me resulta profundamente perturbador que el 68% de la población no comprenda la estructura básica de su propio seguro. Esto no es ignorancia, es negligencia sistémica. El ciudadano promedio no puede ser responsable de entender un sistema diseñado para confundir. La responsabilidad recae en las aseguradoras, no en los pacientes.

Valina Martinez

diciembre 9, 2025 AT 21:19Acabo de llamar a mi aseguradora y me confirmaron que mis copagos sí cuentan para el límite, pero no para el deducible. Me siento menos tonta ahora. Gracias por hacer esto tan claro. 😊

JOSUE SUBIRIA LOPEZ

diciembre 10, 2025 AT 01:43El sistema de deducibles separados es el más común, y también el más engañoso. Es como tener dos cuentas bancarias y creer que el dinero de una sirve para pagar la otra. Yo tuve que aprender esto a base de facturas y lágrimas. Ahora reviso el SBC como si fuera un contrato de hipoteca. Nadie te lo enseña. Tú lo descubres cuando ya te han cobrado.

TAMARA Montes

diciembre 10, 2025 AT 19:05Entonces… si mi deducible es de $2000 y ya pagué $1800 en hospitalizaciones, y luego pago $15 por cada receta, esos $15 sí me acercan al límite de $9200, pero no me ayudan a salir del deducible? Es como si el seguro te dijera: “paga por lo que necesitas, pero no te creas que estás avanzando en la misión principal”. Qué extraño. 🤔

Isabela Pedrozo

diciembre 12, 2025 AT 18:06Como experta en seguros médicos, este es uno de los errores más costosos que veo en pacientes crónicos. No se dan cuenta de que los copagos son su escudo contra el límite de gastos. Si pagan $2000 en medicinas al año, y su límite es $9200, ya han cubierto más del 20% de su máxima exposición. Eso es un ahorro real. Solo necesitan saberlo. No es magia, es matemática.

Isidoro Avila

diciembre 14, 2025 AT 13:22La ACA no fue perfecta, pero al menos creó este límite de gastos de bolsillo. Antes, si tenías una enfermedad crónica, podías pagar $5000 en medicinas y seguir sin que tu seguro tocara un centavo. Ahora, aunque no cuente para el deducible, al menos te protege. Es un pequeño milagro en un sistema roto. No lo subestimen.

Joaquin Chaparro

diciembre 15, 2025 AT 19:16Este post es una burla. ¿En serio creen que la gente no sabe esto? La mayoría de los que no entienden son los que no leen nada. No es un problema del sistema, es un problema de la gente. Si no lees tu SBC, mereces pagar más. No es culpa de nadie más.

Miquel Batista

diciembre 17, 2025 AT 04:35¿Alguien más cree que esto es parte de un plan para obligarnos a comprar seguros privados caros? Los copagos no cuentan para el deducible porque quieren que la gente se arruine y luego se vaya a la sanidad privada. La ACA es un truco para vender más seguros. Todo esto es control. ¡Miren los informes de McKinsey! ¡No es coincidencia!

Nina Alcantara

diciembre 17, 2025 AT 16:34En España, esto no pasa. Tenemos un sistema público donde los medicamentos genéricos cuestan 1€ o 4€, y no hay deducibles ni límites. Solo pagas lo que el Estado te pide. Aquí, parece que la salud es un producto de lujo. ¿Cuándo dejamos de verla como un derecho?

Jose Reyes

diciembre 18, 2025 AT 01:34Si no lees tu contrato, no tienes derecho a quejarte. Punto. No es mi culpa si eres un inútil que no sabe leer. El seguro no es un juego de adivinanzas. Es un contrato. Si no lo entiendes, no te quejes. Pide ayuda. O deja de tomar medicinas. No es mi problema.